Getting Started

Risk Metrics

Visualize métricas detalhadas de risco, incluindo matriz de correlação entre ativos, métricas de risco por categoria e contribuição de risco por ativo.

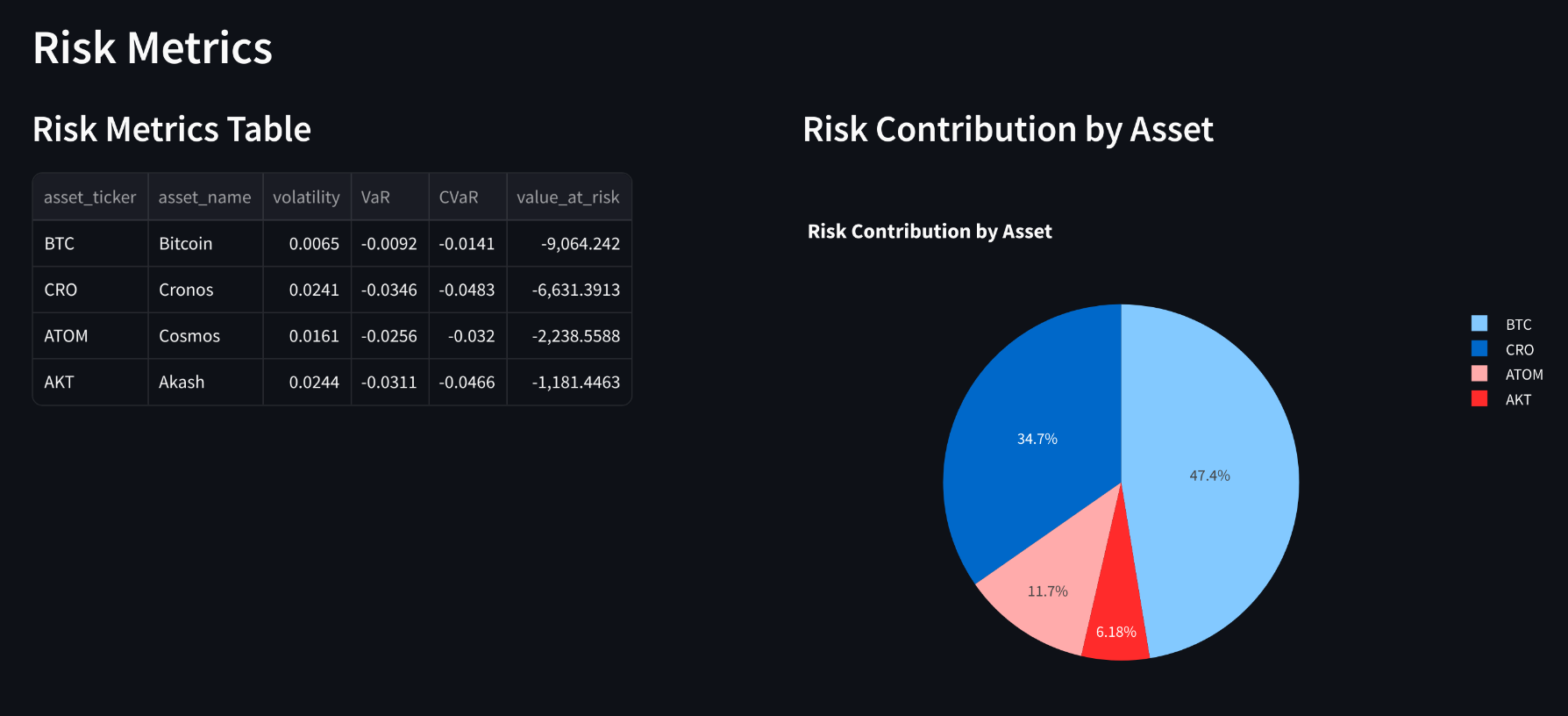

Risk Metrics Table

A tabela detalhada exibe métricas de risco específicas para cada ativo, incluindo volatilidade, Value at Risk (VaR), Conditional Value at Risk (CVaR) e Valor em Risco.

Risk Contribution by Asset

O gráfico de pizza ilustra a contribuição de cada ativo para o risco total do portfólio.

- BTC: Maior contribuição para o risco total, com 47.4%.

- CRO: Representa 34.7% do risco total.

- ATOM: Contribuição de 11.7%.

- AKT: Contribuição de 6.18%.

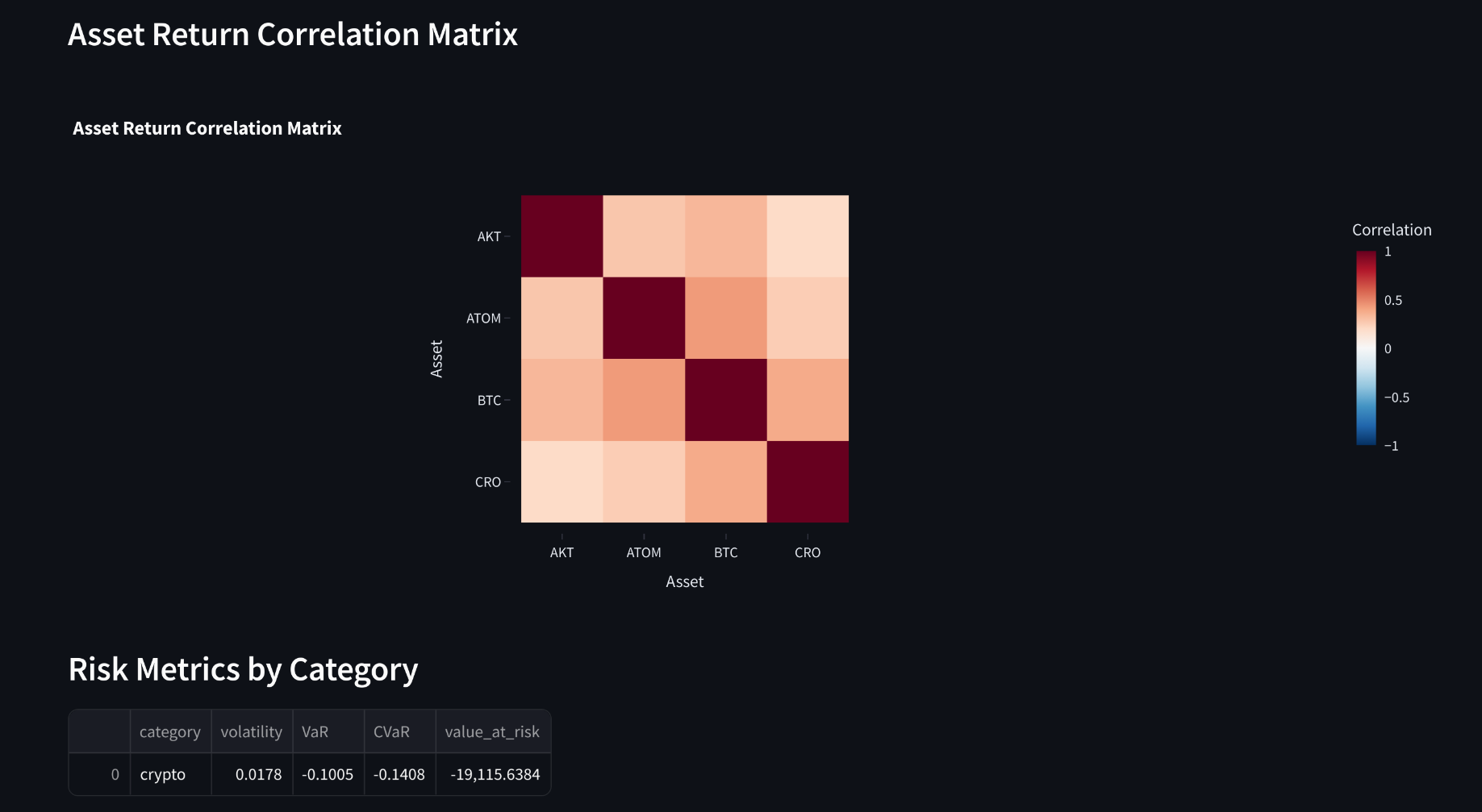

Asset Return Correlation Matrix

A Asset Return Correlation Matrix ajuda a entender a relação entre os retornos dos ativos no portfólio. Essa análise é crucial para identificar oportunidades de diversificação ou concentração de risco.

- Correlação Positiva: Valores próximos de 1 indicam que os ativos se movem na mesma direção.

- Correlação Negativa: Valores próximos de -1 indicam movimentos opostos.

- Exemplo:

- BTC e ATOM: Correlação positiva moderada.

- CRO e AKT: Correlação mais baixa, indicando maior independência.

Risk Metrics by Category

A tabela a seguir fornece métricas de risco para categorias de ativos, permitindo uma análise consolidada do portfólio.

| Categoria | Volatilidade | VaR | CVaR | Valor em Risco (VaR) |

|---|---|---|---|---|

| crypto | 0.0178 | -0.1005 | -0.1408 | -19,115.6384 |

Insights sobre Risco

As métricas e gráficos desta página ajudam a:

- Identificar ativos com maior contribuição ao risco total do portfólio.

- Avaliar a diversificação ou concentração de risco por categoria ou ativo.

- Tomar decisões informadas sobre reequilíbrio de portfólio para mitigar riscos.

Como acessar?

- Navegue até o Dashboard BankDefi.

- Clique na aba Risk Metrics no menu superior.

- Explore as métricas de correlação, tabelas de risco e contribuições por ativo.